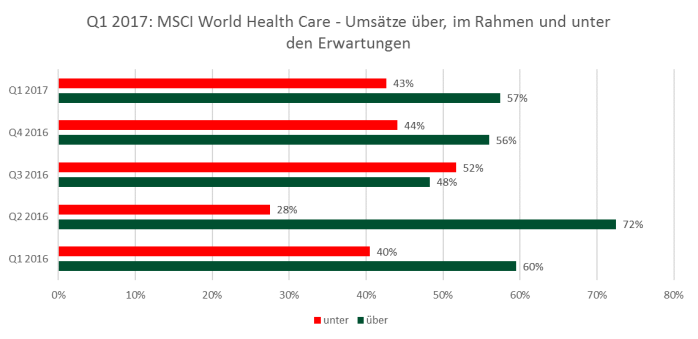

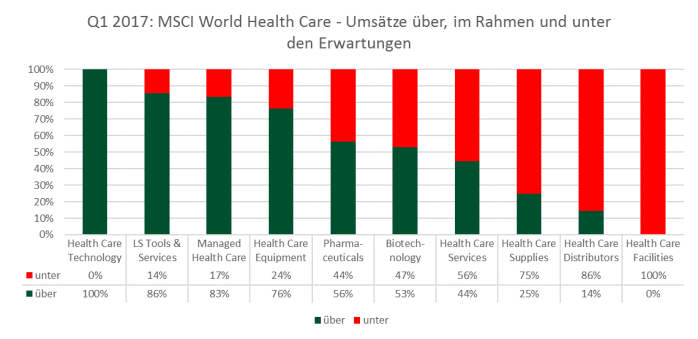

Annähernd alle Unternehmen des MSCI World Health Care Indexes haben Zahlen zum 1. Berichtsquartal 2017 vorgelegt. 57% der Unternehmen berichteten Umsätze, die über den Erwartungen lagen. Im gewichteten Durchschnitt und aggregiert lagen sie jedoch mit einem Minus von 0,3% leicht unterhalb der Konsensus-Schätzungen. Hinsichtlich der Umsatzerwartungen lagen die Unternehmen der Subindustrie Health Care Technology (IT-Unternehmen) vorne: Ihr Umsatz übertraf die Erwartungen um 3,1%. Beim Gewinn pro Aktie legten 70% der Unternehmen Zahlen vor, die über den Schätzungen lagen, um durchschnittlich 5,6%. Medizintechnik-Unternehmen (Subindustrie Healthcare Equipment) übernahmen hingegen die Führung beim Gewinn pro Aktie, der um durchschnittlich 16,4% über den Konsensus-Schätzungen lag.

Umsatzerwartungen im Zeitablauf: Der Anteil der Unternehmen mit Umsatzzahlen über den Erwartungen ist im Vergleich zum 4. Quartal 2016 ungefähr gleichgeblieben. Auch im Vergleich zum 1. Quartal 2016 sind keine großen Abweichungen zu erkennen. Im gewichteten Durchschnitt lagen die berichteten Umsätze im Rahmen der Erwartungen.

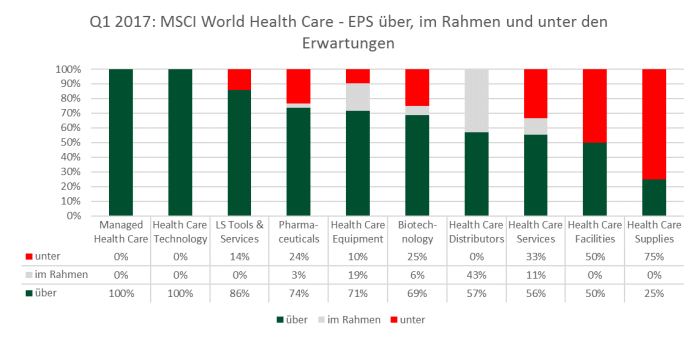

Umsatzerwartungen nach Subindustrie: Wie eingangs erwähnt, konnten alle Unternehmen der Subindustrie Health Care Technology die an sie gesteckten Erwartungen mehr als erfüllen. Am anderen Ende des Spektrums liegen die Pharmagroßhändler (Health Care Distributors) und Krankenhausbetreiber (Health Care Facilities).

Die Umsätze der Pharmagroßhändler litten insbesondere unter dem sich beschleunigendem Preisverfall bei Nachahmerprodukten (Generika), einer geringeren Nachfrage nach Spezialtherapeutika (insbesondere nach Medikamenten für die Behandlung von Hepatitis C) und der schnelleren Markteinführung von Nachahmerprodukten durch Generikaunternehmen nach Patentablauf. Im gewichteten Durchschnitt lagen die Umsätze daher um ca. 2% unter den Erwartungen. Die privaten Krankenhausbetreiber konnten die an sie gesteckten Umsatzerwartungen ebenfalls nicht erfüllen, was zum einen an einem niedrigeren als ursprünglich erwartenden Wachstum der Fallzahlen lag, und zum anderen auch in einem Rückgang von Privatpatienten (z.B. wie im Fall von HCA Healthcare), bei denen im Vergleich zu staatlich versicherten Patienten höhere Beträge abgerechnet werden.

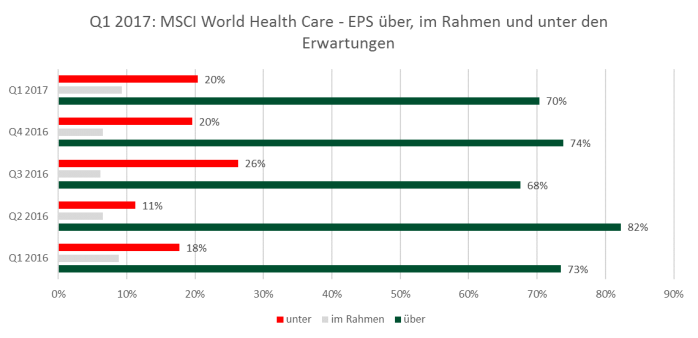

Gewinnerwartungen im Zeitablauf: 70% der Unternehmen des MSCI World Health Care Indexes berichteten einen Gewinn pro Aktie, der über den Erwartungen lag. Das ist eine leichte Verschlechterung zum Vorjahresquartal, wie auch zum 4. Quartal 2016. Im gewichteten Durchschnitt konnten die Unternehmen des Referenzindexes die Gewinnerwartungen um 5,6% übertreffen.

Gewinnentwicklung nach Subindustrie: Beim Gewinn pro Aktie konnten alle in den Referenzindex eingeschlossenen Unternehmen der Subindustrien Krankenversicherer (Managed Health Care) und Health Care Technology die an sie gestellten Erwartungen übererfüllen. Für die Krankenversicherer lagen diese im gewichteten Durchschnitt um ca. 13% und für Health Care Technology-Unternehmen um ca. 6% über den Konsensus Schätzungen. Nur die Medizintechnik konnte noch besser abschließen. Die Gewinne dieser Subindustrie lagen im Durschnitt mit mehr als 16% über den Schätzungen. Das Schlusslicht in dieser Berichtssaison war die Subindustrie Health Care Supplies. Bei dieser konnten nur ein Viertel der Unternehmen einen Gewinn pro Aktie über den Erwartungen vorlegen. Zu den Unternehmen die die Erwartungen verfehlten gehörten z.B. die dänische Coloplast, die amerikanische Dentsply Sirona und japanische Hoya.

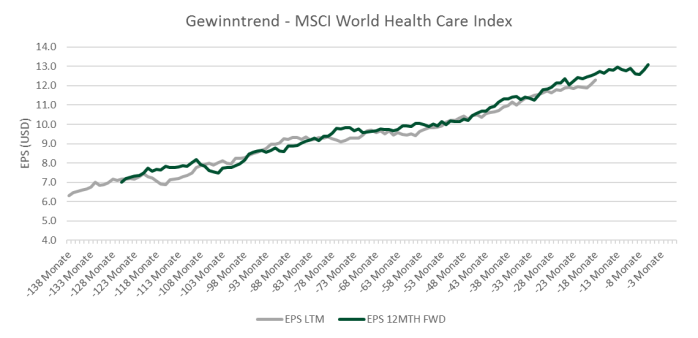

Fazit: Nach einer vorübergehenden Konsolidierung im Jahr 2016 entwickeln sich die Gewinne der Gesundheitsindustrie in den nächsten 12 Monaten wieder nach oben. Die vorgelegten Ergebnisse zum 1. Quartal legen die Annahme nahe, dass der "Gewinn pro Aktie" des Gesundheitsindex' bald neue Höchststände erreichen wird.