In den ersten zwei Wochen der aktuellen Berichtssaison veröffentlichten etwas mehr als ein Drittel der Unternehmen des MSCI World Health Care Indexes Quartalszahlen. Bei Unternehmen der Subindustrien Managed Health Care (Krankenversicherer), Health Care Equipment (Medizintechnik), Life Sciences Tools & Services, Pharmaceuticals und Health Care Technology (IT-Unternehmen) lagen die berichteten Umsätze, wie auch der Gewinn-pro-Aktie über den Konsensus Erwartungen. Die Umsätze lagen mit 0,2% nur leicht über dem Konsensus, während der Gewinn pro Aktie – im gewichteten Durchschnitt – die Erwartungen um 3,6% übertraf.

Aus den eingangs genannten Subindustrien konnten insbesondere die Quartalszahlen der Krankenversicherer und Medizintechnikunternehmen überzeugen: So lagen bei beiden Subindustrien des Health Care Sektors die Umsätze um ca. 1,4% über den Erwartungen. Der Gewinn pro Aktie lag bei den Krankenversicherern um 7,3% und bei den Medizintechnikunternehmen sogar um 10,5% über den Erwartungen.

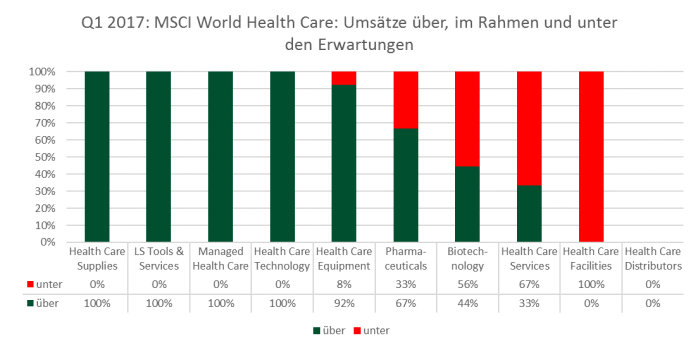

Wie aus der nachfolgenden Graphik ersichtlich, konnten vier der neun Subindustrien die in den letzten zwei Wochen Quartalszahlen berichteten (die ersten Quartalsberichte der zehnten Subindustrie, der der Pharmagroßhändler stehen noch aus) die an sie gesteckten Umsatzerwartungen mehr als übertreffen. Nur Krankenhäuser (Health Care Facilities) überraschten negativ.

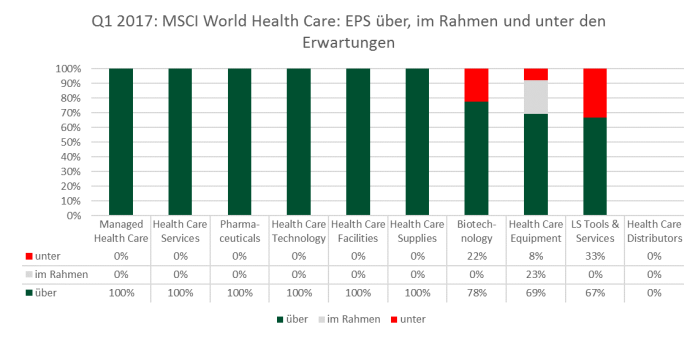

Beim Gewinn pro Aktie konnten sogar fünf Subindustrien glänzen. Die Krankenversicherer konnten die Konsensuserwartung - im gewichteten Durchschnitt – mit 7,3% übertreffen, gefolgt von den Medikamentenherstellern mit 3,8%.

Fazit: Die Medizintechnik liegt, was die positiven Überraschungen angeht, bis zum jetzigen Zeitpunkt klar vorne. Health Care Services und Biotechnology konnten die an sie gesteckten Umsatzerwartungen im gewichteten Durchschnitt (Abweichung von -0,4%) nicht erfüllen. Der MSCI World Health Care EUR konnten in der vergangen Woche 0,9% zulegen.