Der Tag der Rabattschlacht war dieses Jahr mehr rot als schwarz, zumindest am Kapitalmarkt. Die Kurse stürzten auf breiter Front, befeuert durch die neue Omikron-Variante und daraus resultierenden Ängsten. Hier ein genauerer Blick.

Die Kursentwicklungen der 11 Börsensektoren am vergangenen Freitag verliefen im Großen und Ganzen lehrbuchmäßig. Am wenigsten verloren die defensiven Sektoren Gesundheit (-1,3%), Consumer Staples (-2,1%), Versorger (-2,5%) und Telekommunikationsdienstleister ( -2,7%), die allesamt weniger verloren als der Gesamtmarkt (-3,1%). Am meisten verloren hingegen die konjunkturabhängigen Sektoren Konsumgüter (-3,5%), Finanzdienstleister (-4,2%) und Energie (-5,3%).

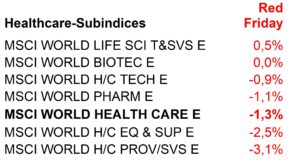

Wie sah es innerhalb der Gesundheitssektors aus? Dort existierte tatsächlich eine Subindustrie, die am Red Friday im Plus schloss, Life Sciences Tools Services, die biomedizinischen Zulieferer also. Biotechnologie schloss quasi unverändert, gefolgt von den Technologieaktien des Gesundheitssektors (-0,9%). Pharmawerte verloren 1,1%. Mehr als die 1,3% des Gesundheitssektors verloren seine Subindizes Healthcare Equipment & Supplies (Medizintechnik, -2,5%) und der Subindex Healthcare Providers & Services , der an diesem Tag 3,1% verlor und Gesundheitseinrichtungen, Groß- und Einzelhändler, Krankenversicherer sowie Dienstleister im engeren Sinne umfasst.

Wenige Gewinner und viele Verlierer Unter den mehr als 900 Gesundheitsaktien mit einer Marktkapitalisierung von EUR 1 Mrd. oder mehr haben ca. 27% am Red Friday im Plus oder quasi unverändert geschlossen. Spitzenreiter war die US Biotechnologiefirma Adagio Therapeutics mit einem Plus von ca. 34%, da das Management erwartet, dass Adagios COVID-19-Medikamentenkandidat auch gegen die Omikron-Variante wirkt. Auf Platz 2 landete mit einem Plus von 21% Coronavirus-Impfstoffherstellerin Moderna, während ihre deutsche Wettbewerberin BioNTech ca. 14% hinzugewann.

Im Gegensatz zu diesen erfreulichen Überraschungen verlor am Red Friday jedoch der ganz überwiegende Teil (73%) dieser über 900 Gesundheitsaktien an Wert, teilweise deutlich. Die 3 größten Kursverluste waren alle in Asien zu finden (alle ca. -13%), darunter 2 Biotechnologieunternehmen (Guangdong Hybribio Biotech, Keymed Biosciences) und ein Medizintechnikunternehmen (Shanghai ZJ Bio-Tech).

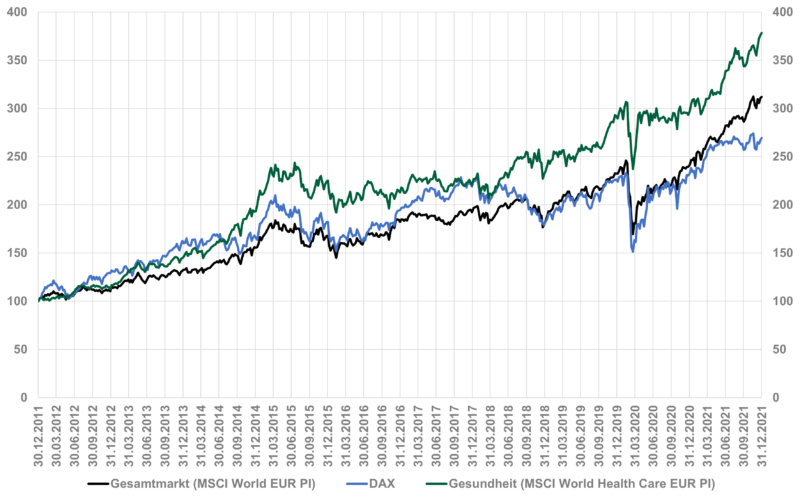

Soweit die Bestandsaufnahme zum Red Friday. Gesundheit ist unverzichtbar – auch im Depot.